初心者必見!新NISA(ニーサ)の始め方と3つのポイントを徹底解説

SPECIAL ARTICLE

著者・監修者

楚山星斗

フリーランスWebライター。大学時代まで10年間、アスリート(陸上競技)として活動。

医薬品メーカーのMR、IT系ベンチャー企業にてマーケターとして業務に従事。現在は、「読者の心を動かすコンテンツの執筆」をモットーに、大手・ベンチャー企業の経験を活かしたキャリア・転職関連のコンテンツの執筆を手がけている。

新NISA(ニーサ)とは?新制度の特徴を解説!

NISAは、NISA口座で運用する株式や投資信託が非課税になる制度です。これまでは18歳以上の場合「つみたてNISA」もしくは「一般NISA」、17歳以下の場合「ジュニアNISA」が、資産形成を図る手段でした。

本制度は2023年末に新規口座受付が終了し、2024年1月から新NISAの運用が始まります。旧NISAと新NISAでは何が違うのでしょうか?2つの制度の違いに重点を置き、新NISAを徹底解説します。

初心者でもわかる新NISA(ニーサ)の始め方!

新NISAの始め方をパターン別に紹介します。新NISAへの加入を検討している方は、自分の状況に応じた手順で新NISAを始めましょう。

旧NISAから新NISAに乗り換えるケース

旧NISA口座をお持ちの方は、自動的に同じ金融機関で新NISA口座が開設されます。口座の移行手続きをする必要がないため、スムーズに新NISAでの運用を開始できるでしょう。

注意点としては、旧NISAで保有している商品は新NISAへ移行(ロールオーバー)できません。非課税期間終了までに売却をしたり、課税口座に払い出すなどの対応が必要です。

また別の金融機関で新NISAを運用したい場合は、2023年中に金融機関の変更手続きを行わなければなりません。新NISAでは、年単位で旧口座から新口座への移行が可能です。口座の移行手続きの流れは各金融機関によって異なるため、事前に問い合わせておくことをおすすめします。

新しく新NISAを始めるケース

新しく新NISAを始める方は、まず口座を開設する金融機関を選び、NISAの申し込み手続きを行いましょう。年内に手続きが間に合えば現行NISA口座の開設も可能ですが、2024年以降は自動的に新NISA口座も開設されます。

旧NISAと新NISAは別枠であり、非課税保有期間内は両方の口座を持ち続けることも可能です。投資に絶対はありませんが、準備が終わり次第、早めに運用を始めることをおすすめします。

新NISAのポイント

新NISAのポイントその1

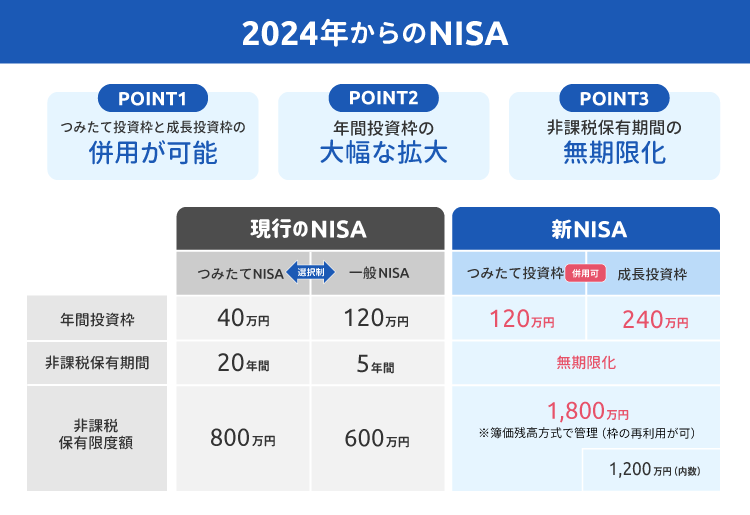

つみたて投資枠と成長投資枠の併用が可能

新NISAでは、従来のつみたてNISA、一般NISAのどちらかを選択する形式が廃止され、つみたて投資枠と成長投資枠を併用可能です。もちろん併用は義務ではありません。どちらか一方を選び、非課税保有限度額の1,800万円の中で投資することが可能です。

新NISAのポイントその2

投資枠の拡大

投資金額の拡大も重要なポイントの1つです。旧NISAの投資上限額は、つみたてNISAが40万円、一般NISAが120万円であるのに対し、新NISAではつみたて投資枠が120万円、成長投資枠が240万円となり、最大360万円まで投資枠が広がりました。

非課税保有限度額も2つの投資枠合わせて最大1,800万円(※成長投資枠は最大1,200万円まで保有可能)まで増え、従来比400万円の投資枠拡大となっています。

新NISAのポイントその3

非課税保有期間が無期限

旧NISAの非課税保有期間は、つみたてNISAで20年間、一般NISAは5年間に限定されていました。新NISAの非課税保有期間は、なんと無制限!長期分散投資で資産形成を行う仕組みが整っています。

新NISAで運用できる商品

新NISAのつみたて投資枠で運用できる商品は、従来までのつみたてNISA向け商品と同様で、長期積み立て投資に適した条件を満たす投資信託が該当します。成長投資枠の対象商品は、国内・海外株式、国内・海外ETF、REIT、投資信託など。一般NISAとほぼ同様ですが、新NISAでは以下の一部の投資信託が対象外となっています。

- 整理・監理銘柄

- 信託期間が20年未満の商品

- 毎月分配型の商品

- デリバティブ取引(先物取引やオプション取引など)を用いる投資信託

これらの商品はいずれも資産の長期形成に適さないという観点から、新NISAで運用可能な商品から除外されています。

新NISAのメリット

新NISAでは、非課税保有期間が無期限になるため、恒久的に資産を形成できます。老後資金の確保や長期の資産形成を目指す制度となっており、目的やニーズに沿って柔軟に投資戦略を変更できる点も魅力です。

毎月コツコツと中長期的な目線で投資を継続することで、大きな成果を期待できる新NISA。投資初心者にとって、大きなチャンスになる制度でしょう。

新NISAを活用するための考え方

ここまでは旧NISAと新しいNISAの違いにフォーカスし、解説してきました。投資初心者の方は、どのように活用すべきかを学んだ上で、投資を始めることでライフプランに沿った資産の運用を実現できるでしょう。

以下に新NISAの活用法をまとめました。

非課税投資枠を再利用する

新NISAは、売却した買付金額分の非課税投資枠を翌年から再利用できます。子供の教育費や住宅購入などで運用資産を売却しても、改めて投資することで新NISAが持つ非課税投資枠のメリットを享受できると憶えておきましょう。

新NISAの自由度の高さを活かし、投資する目的やニーズによって柔軟に運用することが大切です。

投資の基本を押さえた運用を行う

資産運用の王道は、「長期・積立・分散」です。投資初心者は、この考え方をしっかり理解した上で、投資を始めることで投資の勝率がグッと上がります。

具体的には、投資期間が長期になれば投資金額が大きくなり収益性も高くなる傾向にあること、商品を毎月一定の金額購入し、投資し続けることで含み損を小さくしリスクを抑えられること、収益構造の異なる複数の資産に投資を行うことでリスク分散になることが、知っておくべきポイントです。これらポイントを意識しつつ新NISAを活用しましょう。

新NISAに関するQ&A

Q1新NISAを始めるにあたり、必要な手続きは何ですか?

2023年末時点でNISA・つみたてNISA口座を開設している方は、登録している金融機関で新NISA口座が自動的に開設されます。まだ口座を開設していない場合は、新NISAを取り扱う金融機関で口座開設手続きが必要です。新NISAは日本にお住まいの18歳以上の方であれば誰でも利用できます。

Q2現行のNISAで保有している商品は、新NISAに引き継がれますか?

現行のNISAで保有している商品を、新NISA口座へ引き継ぐことはできません。2023年までにNISA口座で購入した金融商品は、非課税期間(一般NISA:5年、つみたてNISA:20年)終了まで保有できますが、非課税期間が終了すると、払い出す必要があります。

なおNISA口座に積み立て設定を行っている場合は、つみたてNISAは新NISAのつみたて投資枠に、一般NISAは成長投資枠(※一部対象外商品を除く)に設定が引き継がれます。

Q3NISAの「非課税保有期間」とは何ですか?

非課税保有期間とは、保有している金融商品の値上がり益や配当金に税金がかからず運用できる期間のこと 非課税保有期間とは、保有している金融商品の値上がり益や配当金に税金がかからず運用できる期間のこと です。通常、金融商品の運用で得た収益は、一律20.315%課税されます。2023年までのNISA口座には非課税保有期間に制限がありましたが、2024年開始の新NISAでは非課税保有期間が無期限になりました。

Q4積み立て投資枠と成長投資枠を別々の金融機関で運用できますか?

NISA口座は1つしか保有できないので、積み立て投資枠と成長投資枠を別々の金融機関で運用することはできません。

NISA口座の変更は1年ごとに可能です。変更を希望する前年10月1日から希望する年の9月30日までが変更可能期間になります。なお、変更を希望する年に1度以上、NISA口座で買付を行った場合、その年の口座変更はできません。

Q5新NISAの成長投資枠におすすめの銘柄はありますか?

新NISAの成長投資枠は投資信託だけではなく、上場企業の株式へも投資可能です。何に投資するかは投資方針によって異なりますが、大きなリスクを取りたくない方は、インデックスファンドを中心に検討すべきでしょう。一定のリスクを取っても、大きなリターンを狙いたい方は、アクティブファンドや個別株がおすすめです。個別株に投資する場合は、IT、ヘルスケア、バイオテクノロジー、再生可能エネルギー等、今後大きな成長が見込める銘柄が有望でしょう。

Q6各投資枠を年間上限額まで使い切れなかった場合、翌年に繰り越せますか?

新NISAで1年間に投資できる上限額は、つみたて投資枠が120万円、成長投資枠が240万円です。この枠を使いきれなかった場合も、翌年度に繰り越すことはできません。例えば、昨年50万円分をつみたて投資枠に使い、70万円分枠が残っている場合でも、今年190万円投資できる訳ではないという事です。この上限額は買付金額をベースに計算され、時価総額で投資上限額を超えたとしても、買付金額の上限までなら投資可能です。

Q7新NISAでの商品購入時の注意点はありますか?

新NISAで商品を購入する場合、つみたて投資枠は積立に適した所定の商品、成長投資枠はつみたて投資枠の商品に加え、条件を満たす投資信託、上場株式、REIT(不動産投資信託)などが対象です。

なお、口座を開設する金融機関によって取り扱う商品が異なる点に注意しましょう。投資信託は、銀行、郵便局、証券会社でも取り扱いがありますが、上場株式、REIT、ETF(上場投資信託)は、証券会社のみの取り扱いとなっています。

Q8新NISAの活用法を教えてください。

新NISAでは、つみたて投資枠と成長投資枠の併用が可能です。この2つを上手く使い分けることで、柔軟な投資戦略を組むことができます。 新NISAでは、つみたて投資枠と成長投資枠の併用が可能です。この2つを上手く使い分けることで、柔軟な投資戦略を組むことができます 。また、非課税保有期間が無期限になるので、複利効果を十分に得られ、効率よく資産形成できる仕組みになっています。

Q9新しいNISAとiDeCoを使い分けるうえでの考え方を教えてください。

iDeCoは原則、60歳まで引き出しできないという制限がある一方、掛金が全額所得控除となる他、受取時に退職所得控除や公的年金等控除などを利用できるの等のメリットがあります。税制面の優遇を受けつつ、着実に将来の資産形成を目指すか、利便性を重視するかが判断の分かれ目です。所得水準が高い方は、iDeCoを活用し、所得控除の恩恵を受けつつ、新NISAを運用するのも選択肢の1つです。いずれにせよ、自分および家族のライフプランに沿った投資を実践することが重要です。

新NISAの理解を深め将来の資産を築きましょう!

本特集では、2024年1月にスタートする新NISAに注目し、旧NISAとの違いや知っておくべきポイントを解説しました。 投資初心者の方は、投資の基礎を理解した上で、新NISAで資産運用を始めてみましょう。

新NISAは自分のライフプランや状況の変化に応じて、投資戦略を見直し運用商品を変更できます。新NISAをきっかけにお金や投資に関する知識を深めながら、将来の資産を築いていく行動を起こしてみてはいかがでしょうか。