カードローン比較

| カードローンの金利を比較 | 2.5%~18.0% | ||

|---|---|---|---|

| 最大限度額 | 800万円 | ||

| 来店の有無 | 不要 | ||

| 担保・保証人 | 不要 | ||

| 返済方式 |

|

||

| 繰り上げ返済 | 可能 | ||

| その他 | 三井住友銀行、プロミスATMであれば手数料無料!セブン銀行、ローソン、イーネットATMも利用可能 |

プロミスのメリット

- はじめての利用者限定で30日間利息ゼロでカードローンを利用可能 オススメ!

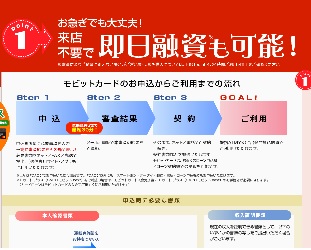

- 最短3分で融資可能(※申し込み時間や審査により希望に添えない場合があります)融資、即日融資も可能!申し込みは郵送物無しでWeb完結!融資もカードレスでOK!

- 24時間申し込み可能!

プロミスの口コミ・評判

- まるコミ(0件)

- 中立(0件)

- バツコミ(0件)

39才・男・自営業

銀行系に比べると金利面で劣るものの、圧倒的に借りやすくなおかつ審査がスピーディーで困ったときにすぐに借りれるので利便性は抜群です。申し込みした当日に借りれるのは当たり前ですし、スマホで完結することが可能なので仕事の合間でも手続きができるのが特徴かと思います。計画的に使うことができる人なら、これほど便利なカードローンはないはずです。ちなみに、在籍確認は必須ですが臨機応変に対応してくれますよ。

29才・女・会社員

ご祝儀や引っ越しで急に10万円必要になったときに利用しました。審査が一時間もかからずに終わりましたし、融資もそのうちに完了しました。スタッフの方の対応も言葉遣いが丁寧で安心して利用できました。お金を借りるという経験が初めてだったので正直不安でしたが、きちんと借りることができ、利子がつく30日が経過する前に返せたので利用して本当に良かったです。これがいつまで続くのかはわかりませんが、初めての契約で最大2,000円の三井住友VISAプリペイドプレゼントをやっていたので、お金を借りた上でむしろプラスになりました。

39才・男・営業

以前はお世辞にも評判の良いカードローンとは言えませんでしたが、三井住友フィナンシャルグループのSMBCコンシューマーファイナンスの傘下になったからか、対応も良いですし、今ではほとんどのカードローンが難しくなっている、即日融資に関してもWeb経由ならOKと明記している点も良い点だと思います。特にカードローンの利用が初めてなら30日間無利息になるので、この期間に返済すれば、金利の支払いはゼロです。アコムなど他のカードローンも初回30日金利無料があるので、これらのカードローンを使いこなせば、3回以上金利ゼロで借り入れることもできます。借り入れ金利に関しては銀行系カードローンと比べると高いので、そこは気になりますが、少額の借り入れならそもそも無視できるほど小さいので、そんなに気にする必要はありません。

27才・男・広告代理店

消費者金融時代はあまり良いイメージはなかったが三井住友フィナンシャルグループの一員になってからは銀行系カードローンなので安心できると思う。ポイントもたまるし、30日間無利息のサービスもやっているので、使い方によっては他のカードローンよりもお得だと思う。ちなみに融資スピードは速いが、借り入れ金利に関しては、銀行系のカードローンと比べると決して低くはない。基本的には初めてで30日以内に返せる場合に利用すべきだと思う。30日以上の借り入れが決まっているなら、ネット銀行かメガバンクの借り入れ金利が低いものを利用したほうがお得に借り入れできる場合も多い。

30才・男・公務員

無利息サービスをしていたので借入しました。ちょうど欲しい物があったので。給料が入ったらすぐに返済するつもりなので無利息サービスは凄く助かります。正直カードローンを利用するのが初めてで抵抗がありましたが、三井住友フィナンシャルグループの一員という事できちんと対応してくれそうという安心感も良かったです。きちんと借り入れ期間を守って返済すれば、本来カードローンは全く問題ないサービスですが、万一返せなかった場合のリスクを考えると、銀行系のサービスのほうが安心できると思います。

20代・男・会社員

返済が遅延した場合の最初の連絡手段が選べる(電話かした場合の最初連絡手段が選べる(電話かメール)など、実際家や会社に連絡が届くと困りますし、「言われてみると気になる」情報を細かく説明いただいて安心できた。カードローンはもちろん借りなくて済むなら借りたくないですし、初めて利用する際は返済に関する不安もあるので、そういう点をきちんと説明してもらえるのは嬉しかった。きちんと計画を立てて、返していこうと思う。

41才・男・IT関連

Web経由でカードローンを申し込んだ際、キャンペーンをやっていたのか、30日間無利息だけではなく、初めての契約ということで2,000円分のプリペイドカードをもらえた。私の知る限り、カードローンの会社と契約して、そのタイミングでギフト券などをもらったことはなかったので得した気分になりました。プロミスは三井住友銀行グループですし、対応もきちんとしていますが、30日間の無利息期間明けの適用金利に関しては、銀行資本にしては高いです。そこさえ注意しておけばおすすめですが、逆に長く借り入れたいという場合は基準金利がそもそも低いところにしましょう。

30代・女・派遣社員

オペレーターの案内が親切で自動契約機の説明がわかりやすいこともあり、迷うことなく申し込みをすすめていたが、申込時に入力した一部項目 (年収やメルアド) をもう一度入力しなければいけないのはのは何故だろう?正直急いで借り入れしたいと思っているのに何度も入力させられるのは面倒だなと感じた。また借入希望額を50万円以上に設定する場合、収入証明書の提出が必要になる。これを取得するとなるとめちゃくちゃ手間がかかるし、最短1時間どころか即日融資も難しい。借入希望額が50万円を超える場合、いくつかのカードローンに分散するなど、工夫することをおすすめする。無利息で借りれるサービスを利用し、利息が付く前に返済するのが基本。

20代・男・会社員

個人情報の確認だと思うのですが、いちいち生年月日を聞かれたので、審査に通らないかと思って不安だった。結局、審査には通ったのですが、ちょっと後味が悪かった。カードローンを利用するということはお金を借りるということであり、その時点で個人情報というのはなくなるのだと思った。またいろいろ調べたらカードローンの借り入れ情報は信用情報機関に登録され、他のカードローンを利用する際にも利用されるとのことですので、申し込めば申し込むほどカードローンは借りにくくなります。

41才・男・金融関連

プロミスはオリコンの顧客満足度調査で4年連続1位を獲得していますが、その項目が「はじめての利用者の満足度」である点を見逃してはいけません。それもそのはずプロミスは初回利用時30日間は利息0円になる訳ですから満足しない訳ありません。むしろ大事なのは2回目以降でしょう。プロミスの借り入れ金利は最低でも4.5%なので、銀行系カードローンと比較すると、3%程度違います。実際にはもっと高い金利が適用される訳で、少額なら17.8%近い金利が適用されるはず。2回目以降の利用を考えると、利用者の評価(満足度)は大きく変わるはずです。(2022年2月7日投稿)

50才・男・工場勤務

銀行系カードローンが金融庁の規制で軒並み最短で即日融資といった言葉が使えなくなったが、プロミスに関してはWeb経由なら最短で1時間融資も可能という強気の表現をしていてすごいと思う。三井住友銀行グループのSMBCコンシューマーファイナンスが提供するプロミスだから大丈夫なのかな?ちなみに急ぎ資金が必要な場合は、カードローンだとカードが届くのに時間がかかるため、厳しくて、郵送物なしのカードレスが基本になる。またプロミスの場合、借り入れできるかどうかを借り入れシミュレーションで簡単に診断できるので、申し込む前にやると良いと思う。入力は生年月日、年収、他社借り入れのみだが、私は借り入れできなかった。。。

48才・男・現在は無職(休職中)

延滞などなく普通に利用していました(つい先日完済し解約)。増額のお誘いが来たが、入用なかったのでいったん断ったにも関わらずまた電話が来た。しかも出るまで何度も電話をしてくる始末。いらないときっぱり断ったのにである。こちらが延滞していていつ返すかを確認する電話だったらこちらに落ち度があるわけだから仕方ないが、そんなこともなくきれいに使っているユーザに対して執拗に勧誘してきて不愉快な思いをした。その旨、メールでクレームを入れたらサポートとりまとめ責任者から謝罪メールが来たが、ユーザである限り同じことまた起きるだろうと思って、ほどなく解約した。ノルマがあるから電話するのであろうがいりませんといったユーザに対しては一定期間(半年程度)は電話しないのが筋では? ユーザニーズを全くくんでいないいい加減な対応だと思う。

SMBCグループ SMBCコンシューマーファイナンスの「プロミス」が提供するカードローン。金利の低さに加え、Webから申し込むことで郵送物無しでカードレス申し込みに対応。最短3分(※申し込み時間や審査により希望に添えない場合があります)で融資可能という圧倒的な審査スピードと融資スピードを実現している。クチコミランキングのカードローン口コミ・評判ランキングでも常に上位にランクインする等、利用者からの評価も高い。

カードローン金利は2.5%~18.0%に設定。借り入れできる限度額は最高800万円までと、他のカードローンと比較しても一般的な水準だが、プロミスははじめてサービスを利用するユーザー限定で30日間利息がゼロ(※つまり30日以内に返済すれば一切利息を支払う必要はない)になるサービスを提供。Web経由であれば来店不要且つスマホで全ての手続きが完了するので、急いで資金が必要な利用者から高い評価を獲得している。

また借り入れ、返済共に三井住友銀行及びプロミスATMであればいつでも無料で利用できる他、セブン銀行、ローソン、イーネットATMにも対応している。

50万円以下の借り入れであれば収入証明書を提出する必要もないので、急ぎ資金が必要な場合、プロミスは最もお得でおすすめできるカードローンの一つだろう。

プロミスでは、借り入れを希望する女性向けに女性オペレーターが対応するレディースキャッシングも提供している。パート・アルバイトの方の申込みにも対応し、借入金利は2.5%~18.0%、Web契約であれば即日融資にも対応しており、初回30日間無利息も適用される。女性であればレディースキャッシングのほうが利用しやすいだろう。

続きを読む